Voici un panorama à mi-2025 de la réglementation française de la facture électronique (e-invoicing), de ses obligations, de son calendrier et ses modalités.

Que prévoie la réforme ?

La réforme vise à généraliser l’usage des factures électroniques entre les entreprises assujetties à la TVA (relations B2B internes à la France) afin d’accroître la transmission de données fiscales liées à la facturation à l’administration. Cette transmission est appelé « e-reporting ».

Les objectifs sont la simplification administrative, la lutte contre la fraude à la TVA, la réduction des délais de paiement.

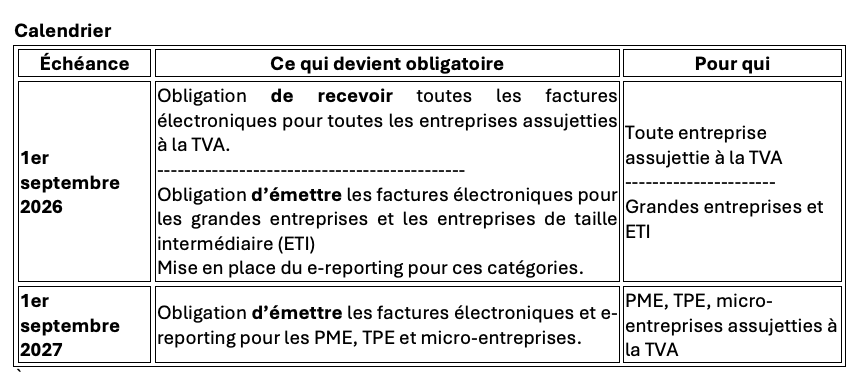

L’obligation de recevoir des factures électroniques s’appliquera pour l’ensemble des entreprises dès le 1er septembre 2026.

À partir du 1er septembre 2026, les grandes entreprises devront transmettre leurs factures par l’intermédiaire d’une plateforme (PDP) agréée par l’État.

Le décret n° 2022-1299 du 7 octobre 2022 fixe les modalités d’application (émission, transmission, réception des factures électroniques, transmission des données de facturation/paiement)

Situation actuelle

- Phase de transition : de nombreuses TPE/PME se préparent.

- L’ancien calendrier (2024-2025) a été repoussé pour donner plus de temps.

- Les textes réglementaires comme le décret, les arrêtés techniques, sont déjà publiés, mais des ajustements et précisions restent attendus en fonction des retours d’expérience.

À partir de septembre 2027, les PME et TPE françaises ne pourront plus envoyer de factures par courrier ou par e-mail au format PDF.

Modalités pratiques

Voici ce que les entreprises devront faire / ce qui change :

- Plateforme de dématérialisation partenaire (PDP)

- Les factures électroniques devront transiter via des plateformes immatriculées (et auditables) par l’administration fiscale, appelées PDP.

- On devra choisir une PDP pour émettre et recevoir et conserver les factures électroniques.

- Mentions obligatoires

- On attend de nouvelles mentions (ou le renforcement de certaines), par exemple le numéro SIREN du client, l’adresse de livraison quand différente, la catégorie de l’opération (livraisons de biens, prestations de service, etc.).

- Aussi, les données de paiement (montants encaissés, échéances) seront concernées, pour certaines opérations (notamment les prestations de services) quand l’exigibilité de la TVA dépend de l’encaissement.

- E-reporting

- Transmission à l’administration fiscale de certaines données même pour des opérations non couvertes par l’obligation de facturation électronique, ou avec les non-assujettis (particuliers).

- Cela inclut aussi les données de paiement dans certains cas.

- Compatibilité des formats

- Les formats attendus doivent être structurés, pour permettre le traitement automatique. (Norme européenne, usage de formats tels que Factur-X, XML, etc.)

- Contrôles sur la conformité des factures reçues ou émises.

Sanctions et choix

- Le non-respect de l’obligation d’émission électronique entraînera une amende. Un montant est évoqué (ex : ~15€ par facture) avec un plafond de 1500€/année civile.

- Les entreprises sont libres de choisir leur PDP.

Comment choisir la plateforme PDP la plus adaptée à votre entreprise

Les fonctions principales d’une PDP sont :

- La transmission des données de facturation vers une plateforme publique : Une PDP collecte, vérifie et transmet les informations nécessaires au contrôle des normes fiscales par l’administration fiscale, notamment les données relatives à la TVA. Les PDP servent de pont entre les entreprises et la plateforme publique (dont le nom devrait être connu courant 2025), en garantissant la conformité des factures électroniques transmises.

- La transmission des factures électroniques vers vos clients : Une PDP transmet vos factures électroniques vers vos clients professionnels établis en France.

- Les PDP fournissent aux entreprises des services annexes notamment une interface intuitive pour gérer, suivre et archiver leurs factures, tout en facilitant le respect des nouvelles obligations réglementaires.

Pour être reconnue PDP, une plateforme doit être enregistrée auprès de la Direction Générale des Finances Publiques (DGFiP). En tant que tiers de confiance, les plateformes PDP certifiées protègent les données sensibles de votre entreprise, y compris les informations financières et commerciales.

La liste officielle des PDP certifiée est mise à jour régulièrement par l’administration fiscale et regroupe les plateformes ayant obtenu l’immatriculation officielle pour offrir des services sécurisés et conformes à la législation en matière de facturation électronique.

Quel coût

Le coût n’est pas harmonisé entre les différentes PDP. Il est fonctions des services associés. Il serait estimé entre 20 et 60€HT/mois. Mais ces données sont difficiles à obtenir.